1月USDA回报超预期下调好意思豆单产,导致产量和期末库存下调,隔夜好意思盘快速拉升。咱们贯通本次回报本体是对好意思豆本年度供应端的利多出尽,1月回报具有定产意旨的领悟决定后续交往将以新的好意思豆核心当作基准,短期交往萍踪依然落在南好意思丰产已毕情况。改日几周阿根廷大豆冉冉插足关节助永久,降雨场合无间对CBOT大豆酿成扰动。同期巴西卖压冉冉开释,基准情形下,CNF报价瞻望会出现回落,但着落幅度相较客岁可能有限。在国内2月与3月船期基本完成采购的配景下,油厂前期的采购资本鸿沟了5月豆粕价钱下方鸿沟,依据买船数目加权CNF价钱测算的底部区间瞻望在2500-2600元/吨,但价钱组成结构存在不笃定性,若改日基差走强将给以盘面更多着落空间,反之反是。

风险指示:阿根廷减产超预期;特朗普关税战略超预期;国内大豆到港战略变化超预期等。

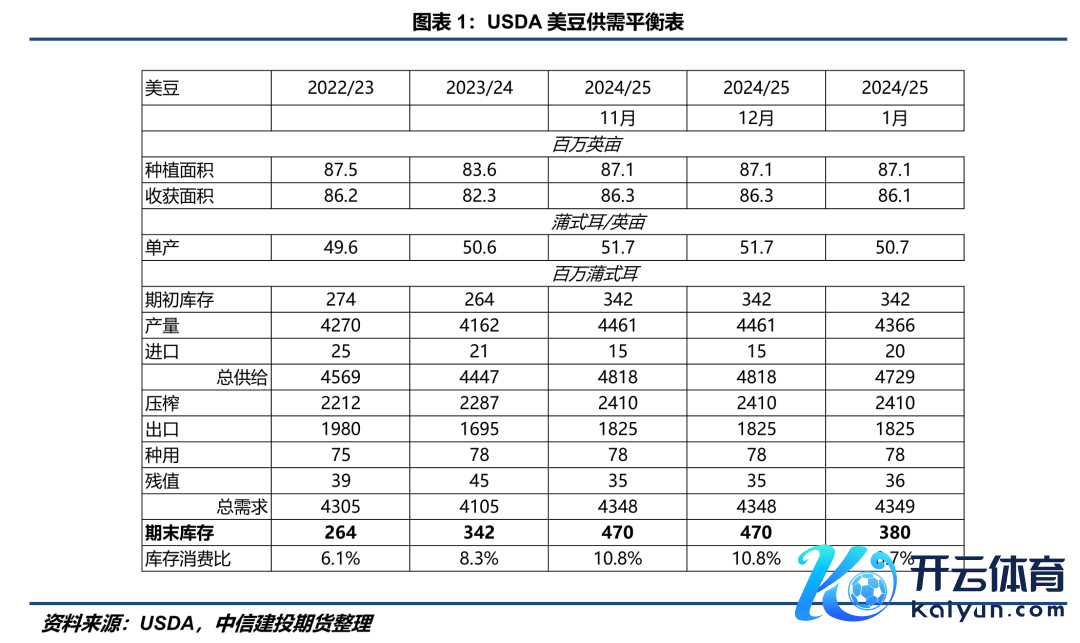

1月USDA回报下调单产至50.7蒲/英亩(前值51.7),产量下调至43.66亿蒲(前值44.61亿蒲),在保捏其他形貌预估基本不变的情况下,期末库存由4.7亿蒲下调至3.8亿蒲。季度库存回报骄矜鸿沟12月,好意思豆库存31亿蒲,低于市集预期,同比增长1亿蒲。这次回报未对阿根廷和巴西产量预估作念出辅助,顺应市集预期。空洞来看,回报对好意思豆单产的辅助超市集预期,引致隔夜好意思盘快速拉升至1030好意思分隔邻。

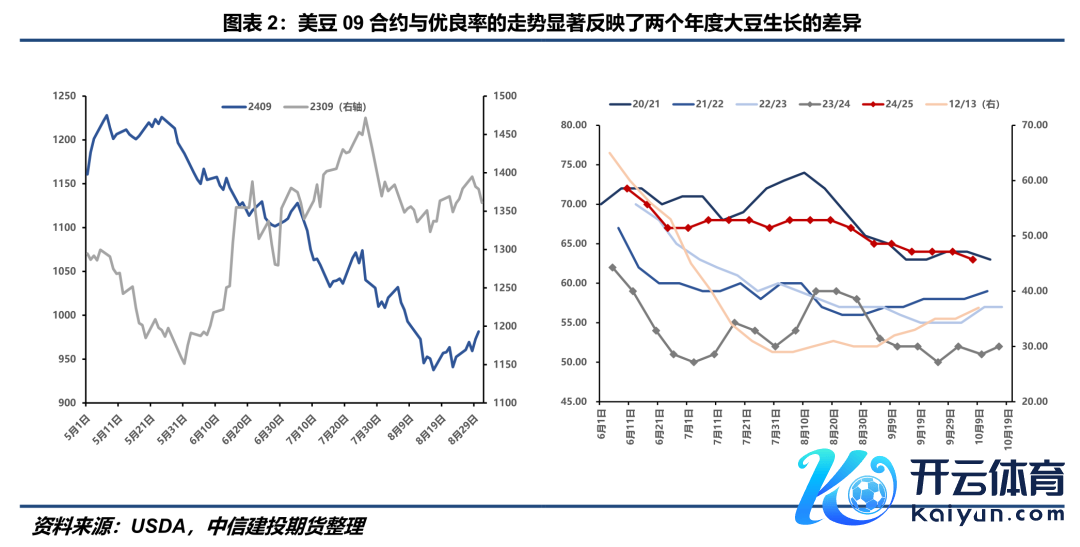

咱们对本次回报如斯大幅度下调单产仍然保有一些疑问。50.7蒲/英亩的单产仅较2023/24年度擢升0.1蒲/英亩,联系词,两个年度好意思豆助长环境可谓大相径庭。2023年好意思国中西部在6月至8月资格了赫然的干旱天气,彼时CBOT大豆从5月底1150好意思分高涨至1470好意思分隔邻。2024年市集共鸣是北好意思助长季五风十雨,抒发在盘面上体现为CBOT大豆畅通地从5月底1230好意思分跌至1000好意思分下方。此外,两个年度好意思豆优良率的阐扬也呈现较大各异,2024年的优良率阐扬显耀好于2023年,这些齐长远本年好意思豆单产表面上应当显耀高于客岁水平。

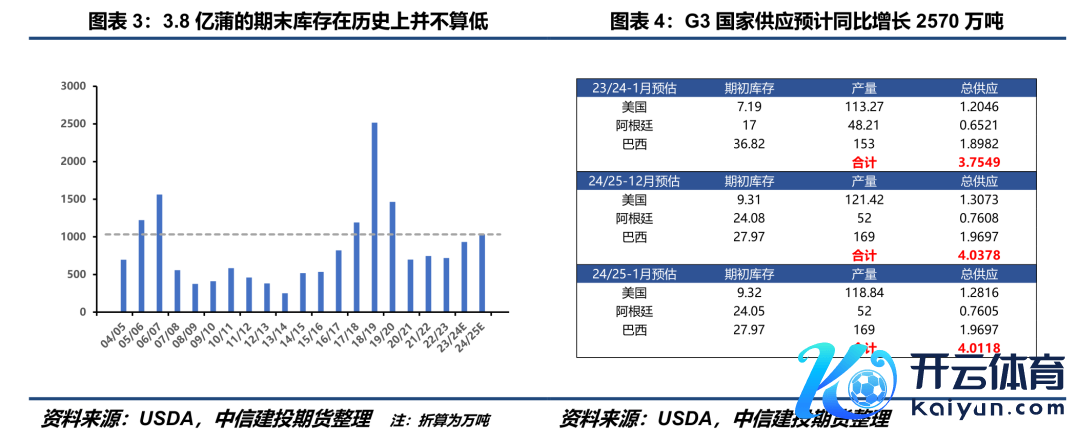

无论若何,市集对1月回报具有定产意旨的领悟决定了后续交往将以这次回报带来的带领当作新的基准情形,好意思豆期末库存的旯旮下调使得CBOT大豆核心小幅抬升。就好意思豆本人而言,3.8亿蒲的期末库存在当年二十年里名依次6位,仍然处于中性偏宽松的水平。从总量上看,尽管好意思豆供应较12月预估下调260万吨,但G3国度2024/25年度供应仍然同比增长2570万吨,这次回报并莫得窜改巨匠大豆供应宽松的基调。咱们贯通1月回报更多意味着好意思豆本年度供应端交往的利多出尽,市鸠合马上计价这次回报带来的旯旮利多。后续交往短期仍然以南好意思丰产已毕当作核心萍踪张开,回报后好意思豆核心的小幅抬升事实上也为后续南好意思丰产已毕时掀开了愈加充分的下方空间。

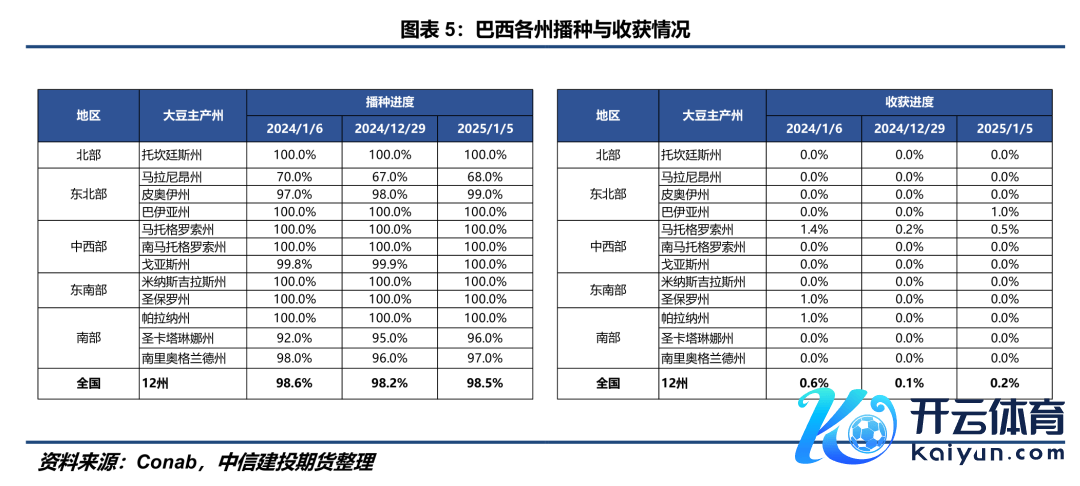

Conab最新数据骄矜,鸿沟1月5日,巴伊亚州与马托格罗索州开启大豆收割责任。客岁10月下旬以来,雨季的按期到来为巴西中部和北部地区提供了充沛的降雨支捏,包括马托格罗索州、巴伊亚州、戈亚斯州以及米纳斯吉拉斯州在内的主产州大豆助长颇为顺利,这些州约莫粉饰8000-8500万吨产量,瞻望基本能够已毕。独一需要预防的是充沛的降雨是否会扼制收割顺利开展以及可能对大豆后期助长的影响,但举座来看,上述地区丰产场合渐渐介意。

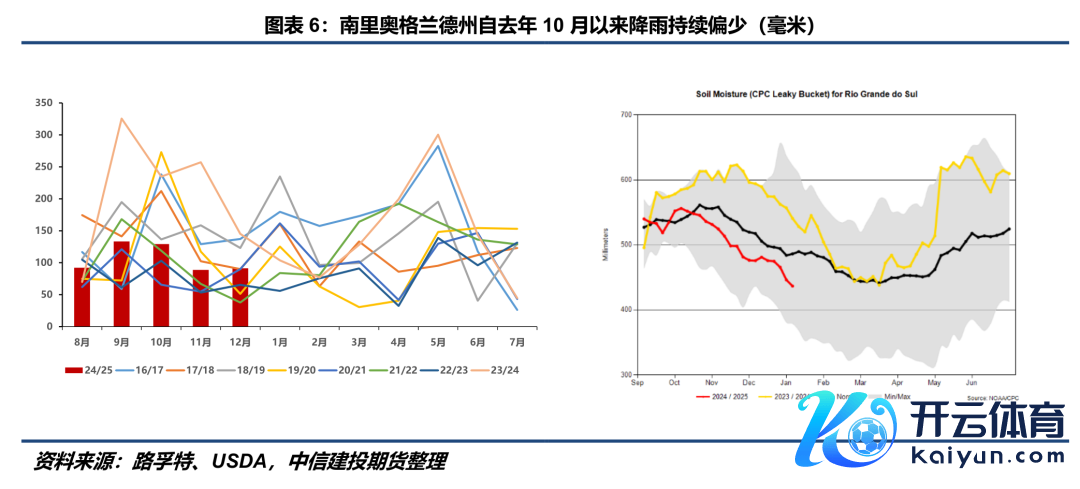

略有产量担忧的区域在巴西南部,包括南马托格罗索州中南部、帕拉纳州、南里奥格兰德州等区域。当年几周帕拉纳州、南里奥格兰德州降雨捏续偏少。最新预告骄矜改日两周帕拉纳州与南里奥格兰德州周度有望获取15-65毫米的阵雨,最高气温瞻望不会跳跃30℃,泥土墒情瞻望得到一定经由改善。帕拉纳州在11月至12月时间获取了充分降雨,同期气温也并不算高,一定经由上对消了近期少雨带来的不利影响。联系词南里奥格兰德州从10月以来的降雨一直处于积年同期较低水平,使得该州泥土墒情捏续恶化。该州粉饰约莫2000万吨产量,因播撒较晚,现在大豆仍然处于助永久,对降雨明锐度较高,仍然需要关切改日一个月该州降雨场合的变化。

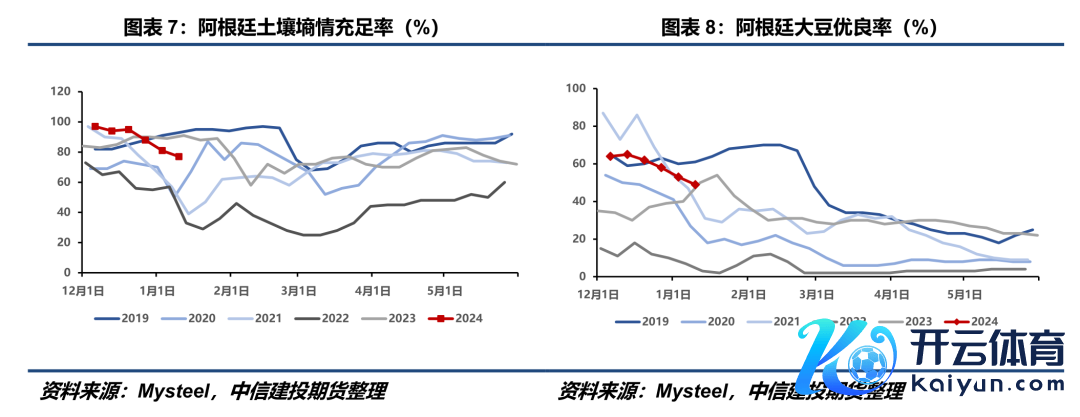

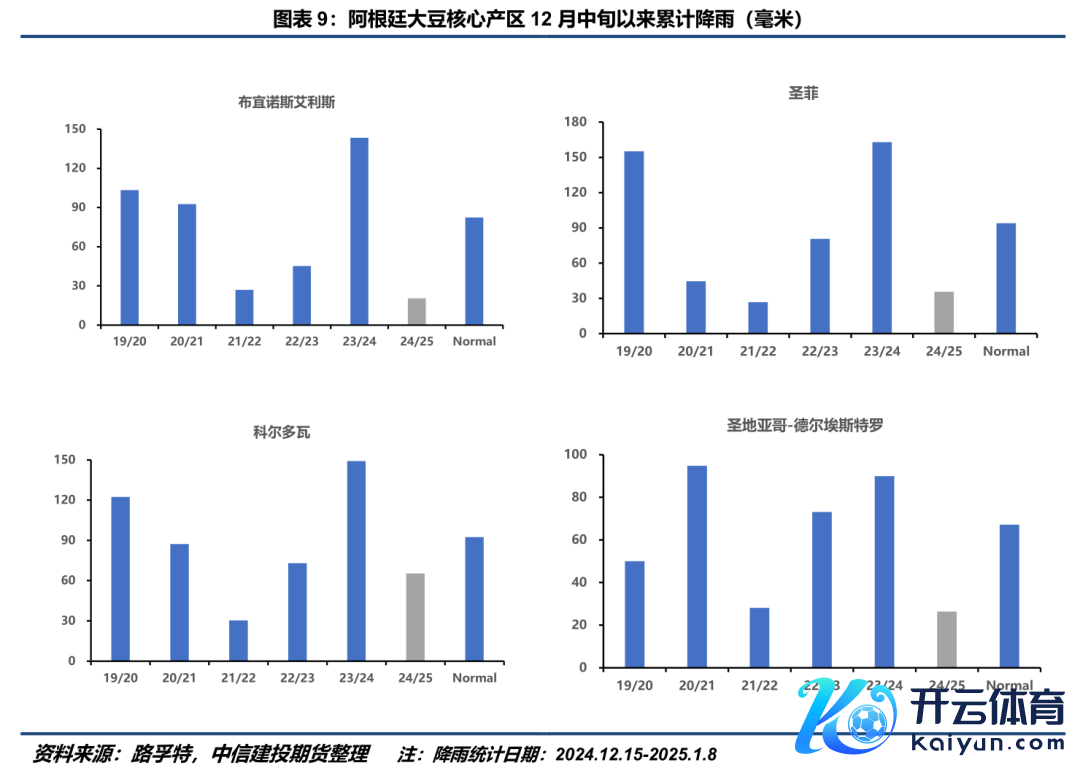

与南里奥格兰德州近似,阿根廷核心产区12月以来捏续少雨天气,最高气温来到32℃-37℃,大豆优良率长入4周下滑,激励市集对阿根廷5200吨产量已毕的担忧。联系词中期预告骄矜1月下旬后降雨有望讲求,鸿沟多头入场意愿。市集在短期少雨与中期降雨讲求中博弈,导致此前CBOT大豆在990-1010好意思分区间轰动。1月中旬至2月是阿根廷大豆关节助永久,此前少雨天气激励盘面高涨更多是市集对这类恶劣天气可能给产量带来圆寂的提前反馈,若是1月下旬后降雨能够按期讲求,CBOT大豆仍然有回调压力。相背,若执行降雨仍然看不到改善,在特朗普上任之前,CBOT大豆有望捏续获取复旧。但正如前文指出,总量视角下,2500多万吨的供应增长仍然在很猛经由上鸿沟了CBOT大豆年内反弹高度。

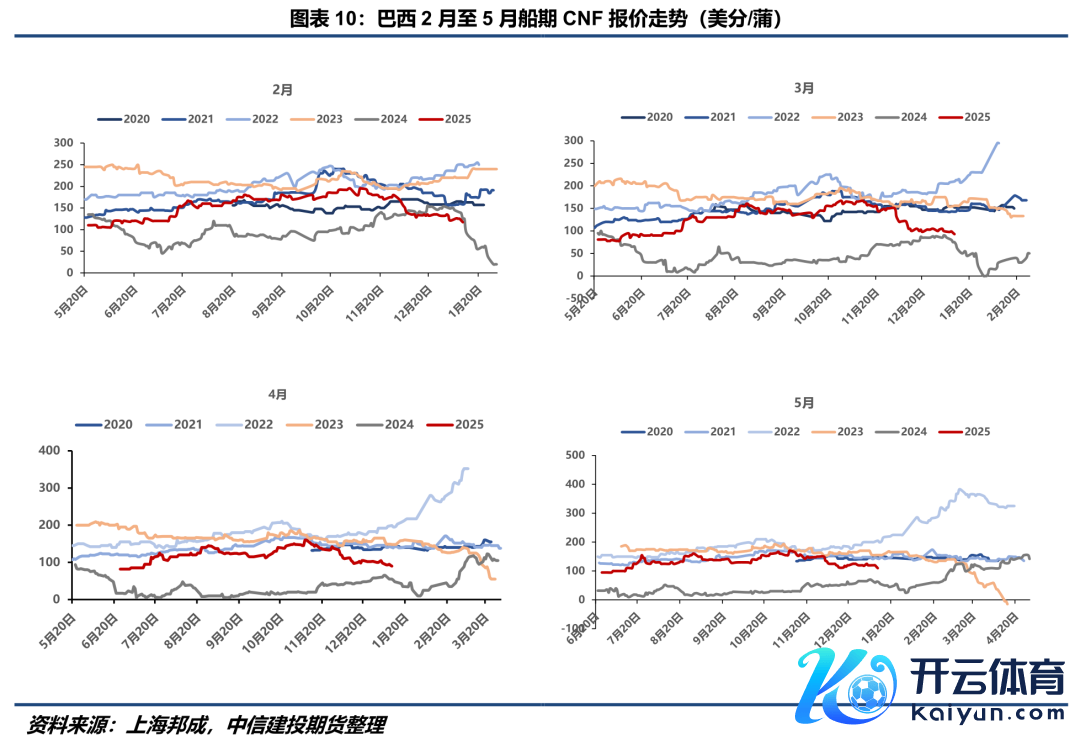

国内豆粕基本面无显耀变化,短期巴西卖压冉冉暴露引致CNF报价小幅回落,周内豆粕有所回调。咱们预防到两个事实,一是面前巴西2月至5月船期CNF报价相对2024年而言稍微偏高,后续卖压刺激下瞻望仍有下降空间。但与2024年不同之处在于,2024年一季度巴西卖压开释时间,CBOT大豆处于1100好意思分上方,给以了CNF报价较大的着落空间,而在CBOT大豆如故大幅跌破好意思豆栽培资本确当下,即使方朝上CNF报价短期可能向下,但着落幅度或有限。二是2024年2月至5月船期CNF报价均在1月底控制见底,长远改日两周可能是CNF报价着落的主要窗口期,而当巴西卖压充分开释后,CNF报价有望企稳,进而给国内豆粕价钱带来复旧。

以上分析并未将特朗普上任后加征关税这一外闯事件纳入推敲。咱们在年报中已对特朗普上任后即刻加征关税给国内入口大豆数目和价钱带来的潜在影响作念出了详备证据,此处不再赘述。简言之,加征关税法式落地大致率会导致CBOT大豆着落,同期消弱巴西卖压给CNF报价带来的向下压力,国内豆粕短期易受形式带动出现高涨,何况存在市集提前进行交往这一题材的可能性。但巨匠大豆供应宽松的形式很猛经由消弱了买卖争端对国内大豆供应的影响,进而鸿沟年内豆粕价钱高点,换言之,短期的高涨仍然可能为后续逢高沽空提供了较好的入场契机。

进一步的问题是,若何笃定逢高沽空后的下方鸿沟?咱们预防到面前国内2月和3月船期大豆采购已基本粉饰,站在油厂视角,表面上存在一个资本价钱,使稳妥豆粕价钱低于这一水平的时刻,油厂会阐扬出赫然的惜售以致停机挺价。咱们估算了2024年5月(在此之前莫得2月和3月船期报价)以来2月和3月船期(大致对应5月控制到港)的加权CNF资本(买船数目当作权重),约为123好意思分/蒲。推敲到CBOT大豆03合约在此时间的最低值约为950好意思分,假定扫数油厂均能实现以这一价钱完成点价,基于不同油粕比,咱们测算出油厂对5月豆粕最低意愿销售价钱(即压榨利润为零)大致在2500-2600元/吨。但价钱组成结构存在不笃定性,举例若是后续基差偏强,将给以盘面更多着落空间,反之反是。

空洞来看,短期豆粕盘面将领先计价本次USDA回报超预期辅助带来的利多,但随后交往重点仍然会讲求南好意思丰产已毕情况。咱们瞻望在3月北好意思新季作物栽培意向公布前体育游戏app平台,豆粕价钱可能呈现宽幅轰动,一方面,油厂前期的采购资本以及潜在的买卖争端有望给豆粕现货价钱带来复旧;另一方面,巨匠大豆供应宽松形式的基调鸿沟了豆系商品价钱的上方空间。策略上,咱们贯通极短线如有入场契机可尝试追多单边,套利上M35价差基于一季度到港量同比略有下降逻辑倾向正套捏有,但上方空间可能有限;M59、M79价差在南好意思大豆供应压力冉冉开释后基于估值逻辑倾向逢低作念扩。